بازده حقوق صاحبان سهام نشان دهنده این موضوع است که چه میزان از دارایی های شرکت به وسیله سرمایه گذاری تامین شده و باقی آن دارایی ها با استفاده از بدهی ها تهیه شده است.

یکی از مهم ترین تصمیمات مدیران مالی شرکت پیدا کردن نسبت بهینه ساختار سرمایه است که به نظر می رسد شرکت پتروشیمی زاگرس بین 70 تا 80 درصد را برای بهینه ساختار سرمایه درنظر دارد.

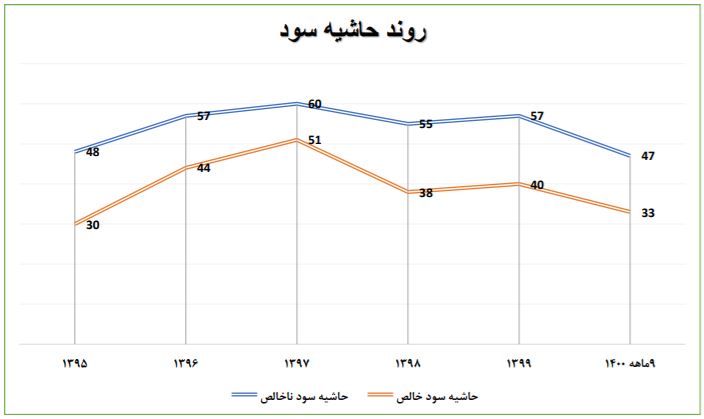

جمع بندی نسبت های مالی:

نسبت های مالی شرکت نشان دهنده کاهش بهره وری در سال جاری است که به نظر میرسد در سال های بعد ادامه پیدا کند. علی رغم رشد نرخ کامودیتی ها اما همزمان در داخل کشور به نظر می رسد مشکل نرخ گذاری گاز سوخت پتروشیمی ها و همچنین افزایش حقوق و دستمزد کارکنان می تواند هزینه های شرکت را افزایش دهد.

تحلیل از وضعیت صنعت:

طبق آمار موجود منتشره توسط موسسه MMSA ،درسال ٢٠٢١ ،ظرفیت اسمی تولید متانول جهان بالغ بر 160.6 میلیون تن بوده است تولید و مصرف جهانی متانول بالغ بر 106.5 میلیون تن و تجارت جهانی آن حدود 30.5 میلیون تن می باشد ظرفیت تولید متانول ایران١٢ میلیون تن است که 7/4 درصد کل ظرفیت اسمی و 11.3درصد تولید و 39.3 درصد تجارت متانول جهان را پوشش می دهد. شرکت پتروشیمی زاگرس توانایی تولید قریب به 27.5 درصد متانول ایران و 10.8 درصد تجارت جهانی متانول را دارا می باشد و در بین شرکتهای فعال در این صنعت درکشور در رده اول قرار دارد.

بررسی صادرات شرکت در نه ماهه سال 1400 نشان می دهد که چین با 91.34% ، هند با 7.27%، ترکیه با 1.23% و در نهایت عراق با 0.16% مقاصد متانول پتروشیمی زاگرس می باشند.

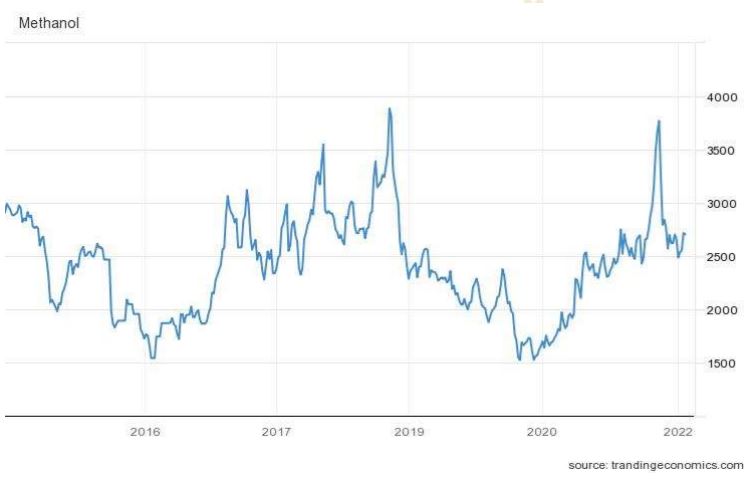

نمودار نرخ جهانی متانول(دلار بر تن):

نمودار نرخ متانول در 10 سال اخیر در ادامه قرار داده شده است تا در بررسی نرخ فروش شرکت بتواند دیدگاه بهتری به ما ارائه دهد.