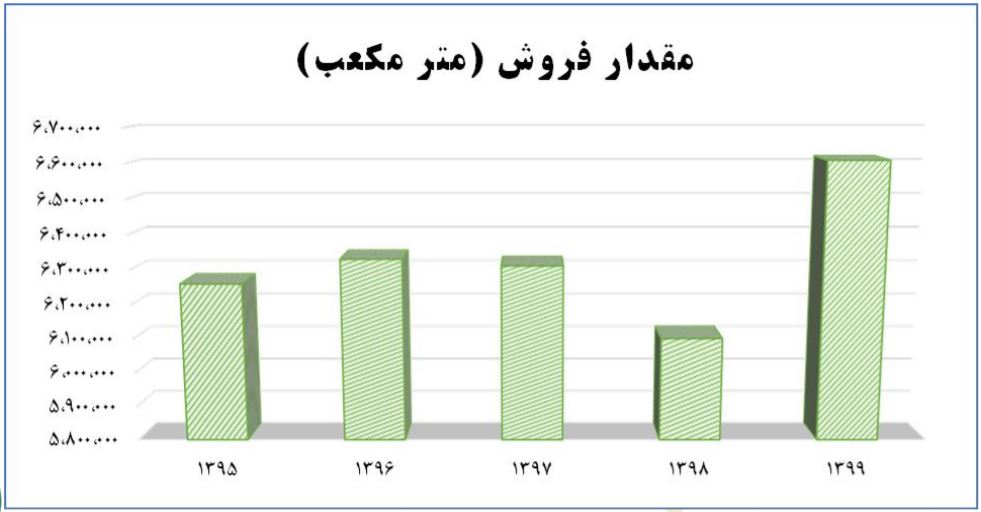

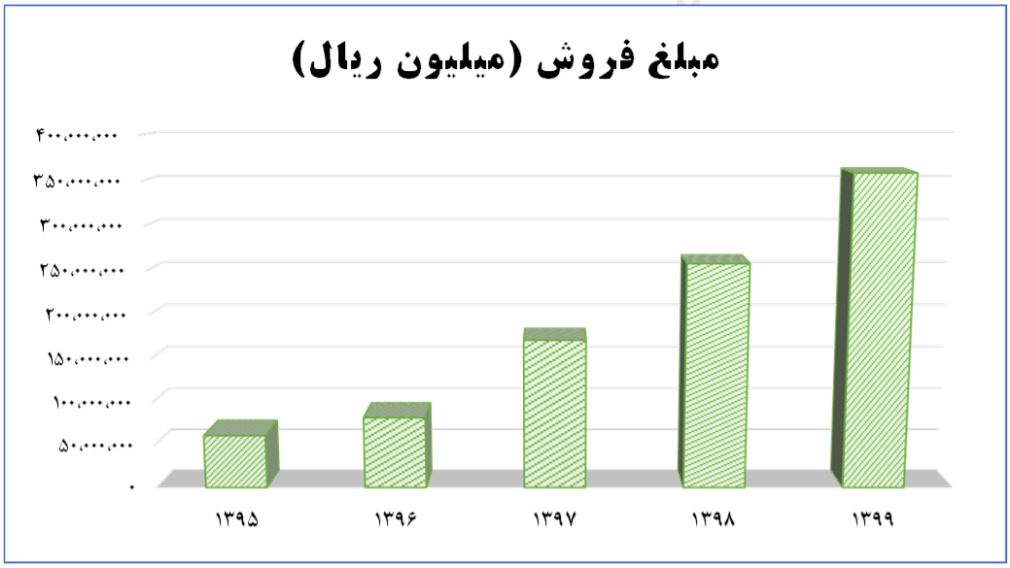

مبلغ فروش شرکت در سال 1399در مقایسه با سال 139۵بیش از 480%رشد داشته است.

همچنین فروش سال 1399در مقایسه با سال 1398 ،40%رشد را تجربه کرده است.

مبنای قیمت گذاری مواد اولیه و محصولات شرکت:

الف. بهای نفت خام تحویلی به پالایشگاه های داخلی اعم از دولتی و خصوصی، با کسر یا اضافه نمودن میانگین وزنی ارقامی که در معاملات صادراتی محموله های نفت خام سبک و یا سنگین بر حسب شرایط بازار و با فرض تحویل محموله ها در پایانه های نفتی به قیمت شاخص برنت با لحاظ اثر درجه API در هر ماه شمسی محاسبه می گردد.

ب. بهای ارزی نفت خام مطابق بند “ب” ماده 1 قانون تنظیم بخشی از مقررات مالی پس از فروش مبالغ ارزی به نرخی که ضوابط آن را شورای پول و اعتبار مشخص می نماید، تعیین می گردد.

پ. مطابق دستورالعمل ابلاغی وزیر نفت، نحوه قیمت گذاری پنج فرآورده اصلی و سوخت هوایی متوسط وزنی ماهانه قیمت فروش صادراتی دریایی و زمینی فوب ایران می باشد.

ت. نرخ ارز مبنای محاسبه مبالغ خرید نفت خام و فروش فرآورده ها، میانگین قیمت فروش ماهانه حواله های ارزی اعلامی توسط بانک مرکزی است.

ترکیب فروش محصولات:

تمام فروش شرکت به صورت داخلی است و خریدار عمده محصولات پالایشگاه های داخلی دولت است و شبریز سایر محصولات خود مانند وکیوم باتوم، لوبکات، قیر و … را نیز به صورت مستقیم در بورس کالا عرضه می کند.

بیشترین درآمد حاصل از فروش شرکت از سه محصول نفت گاز، بنزین و نفت کوره حاصل می شود که در نمودار زیر قابل مشاهده است.