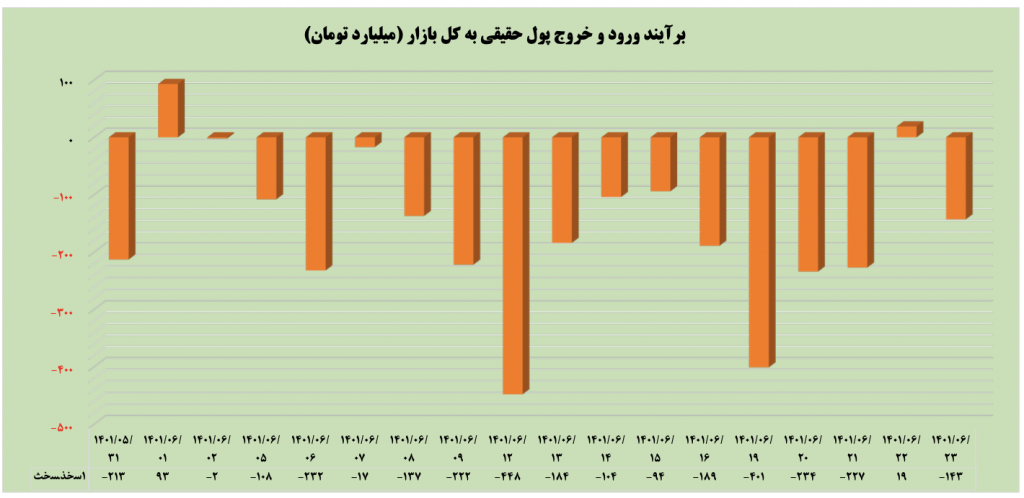

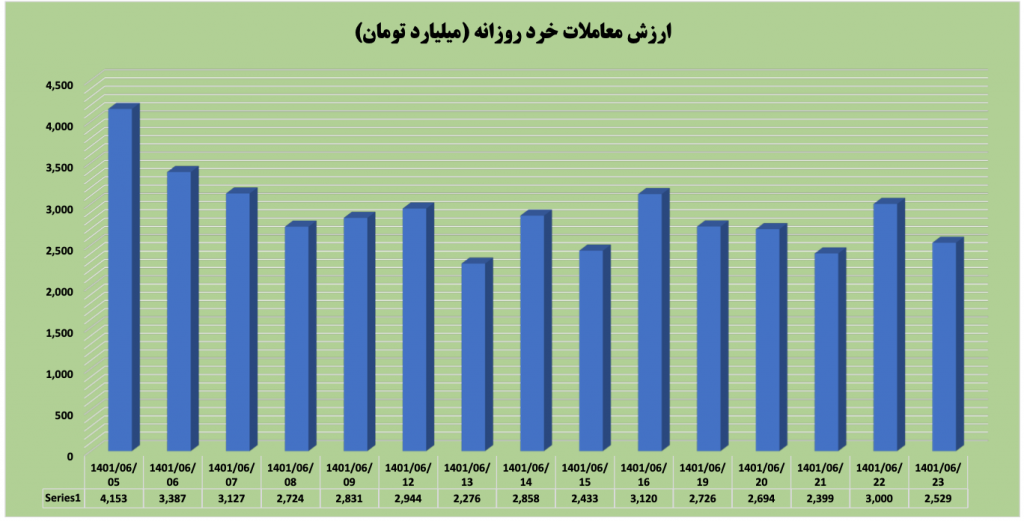

در پایان بازار روز چهارشنبه 23 شهریور ماه سال 1401، 240 نماد در محدوده مثبت و 405 نماد در محدوده منفی معامله می شدند. ارزش صف های خرید در پایان معاملات 202 میلیارد تومان و ارزش صف های فروش 129 میلیارد تومان بود. فضای کلی بازار منفی بود به طوری که در پایان معاملات شاخص کل با افت 4000 واحدی به 1 میلیون و 289هزار و 99 واحد رسید و شاخص هم نیز هم جهت با شاخص کل، اما متعادل تر 370 واحد کاهش یافت و در اعداد 404 هزار و 890 واحد بسته شد.

بیشترین حجم معاملات به گروه های (خودرو و ساخت قطعات) و (اطلاعات و ارتباطات) اختصاص داشت.

از مهم ترین اخبار در پایان هفته ی گذشته میتوان به بیانیه شورای حکام آژانس در مورد پرونده هسته ای ایران اعلام شد و قطعنامه ای در کار نبود.

در بازار فارکس دلار آمریکا نوسانی است. اما نرخ بازدهی اوراق خزانه داری 2 ساله آمریکا به بالاترین از سال 2007 نزدیک شده است. این یعنی انتظارات نرخ بهره ای بازار به شدت تقویت شده است. داده های اقتصادی آمریکا از ادامه افزایش نرخ بهره حمایت می کنند.