نسبت ROE در بردارنده اطلاعات بسیار مفیدی از عملکرد شرکت است که 3 مورد اساسی: 1. کارایی عملیاتی 2. بکارگیری موثر دارایی ها 3. اهرم مالی را نشان می دهد.

رشد بهره وری شرکت طی 5سال اخیر به وضوح در نسبت بازده حقوق صاحبان سهام قابل مشاهده است و توانسته در سال 1399 به بیش از 55% بازدهی دست یابد که با توجه به افزایش قابل توجه حاشیه سود شرکت در 6ماهه1400، انتظار تداوم رشد بازده را در سال 1400 نیز داریم.

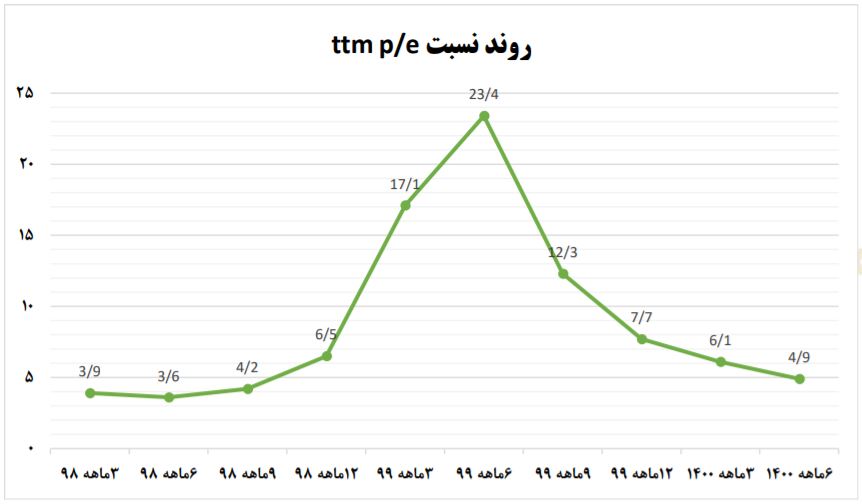

جمع بندی نسبت های مالی:

نسبت های مالی تماما نشان از بهبود عملکرد شرکت در سال های اخیر و به خصوص پس از سال 1397 دارد که می تواند ناشی از افزایش نرخ های جهانی در کنار افزایش نرخ تسعیر ارز باشد.

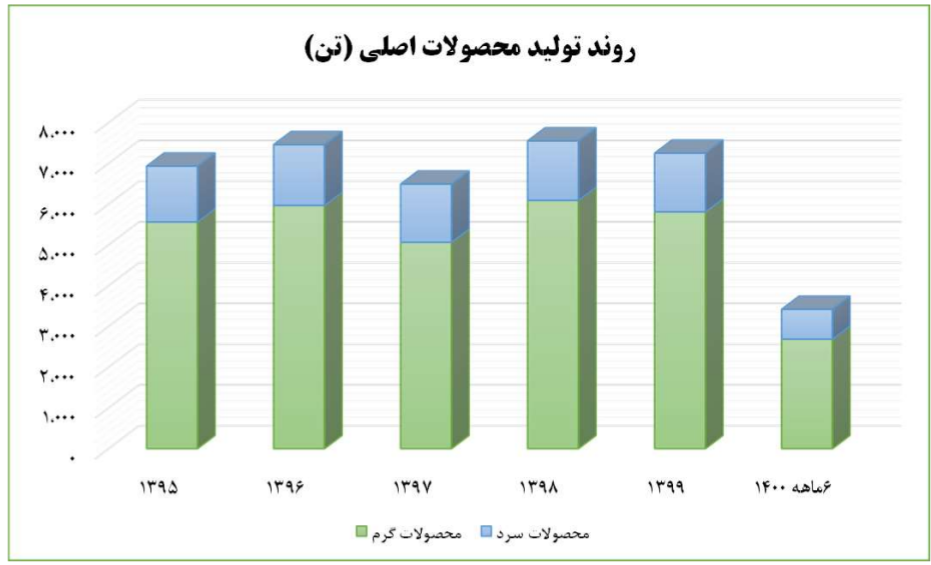

عملکرد شرکت های زیرمجموعه در 6ماهه 1400:

همانطور که در جدول زیر مشاهده می شود شرکت های زیرمجموعه فولاد مبارکه هم در 6 ماهه ابتدایی سال جاری عملکرد خیره کننده ای داشته اند که می تواند در صورت های مالی تلفیقی شرکت سود شرکت را بسیار بالا ببرد.